CLEPA DATA DIGEST – Edizione #3

Edizione #3 – DATA DIGEST è la pubblicazione mensile di CLEPA che fa luce sulla salute e la resilienza dell’industria automobilistica europea attraverso gli ultimi dati e news.

Edizione #3 – DATA DIGEST è la pubblicazione mensile di CLEPA che fa luce sulla salute e la resilienza dell’industria automobilistica europea attraverso gli ultimi dati e news.

Cosa troverete in questo rapporto semestrale

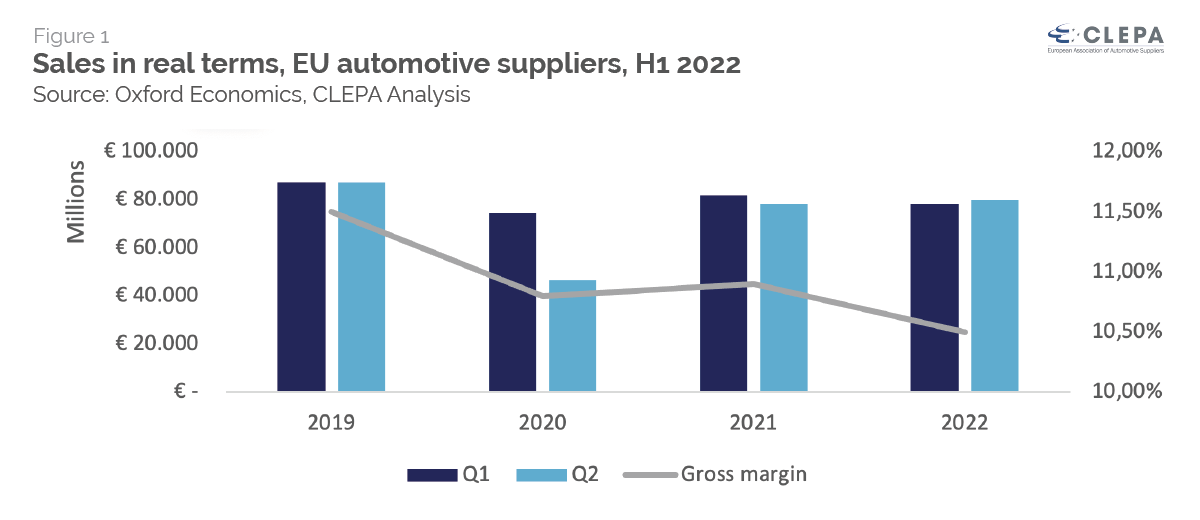

1 – I ricavi rettificati per l’inflazione rimangono del 9% al di sotto dei livelli pre-COVID

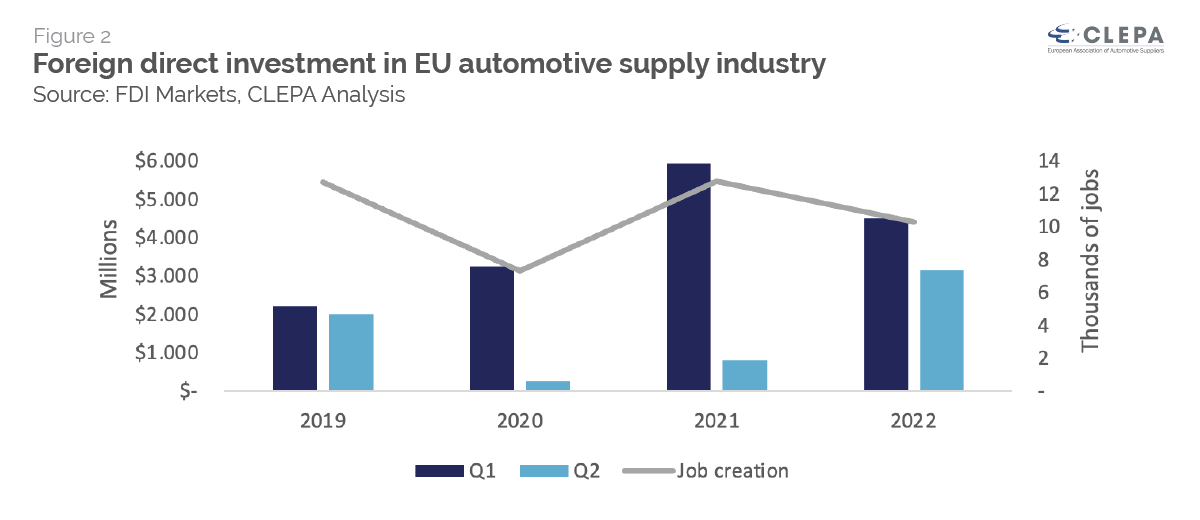

2 – Gli investimenti diretti esteri sono ritornati ai livelli pre-COVID

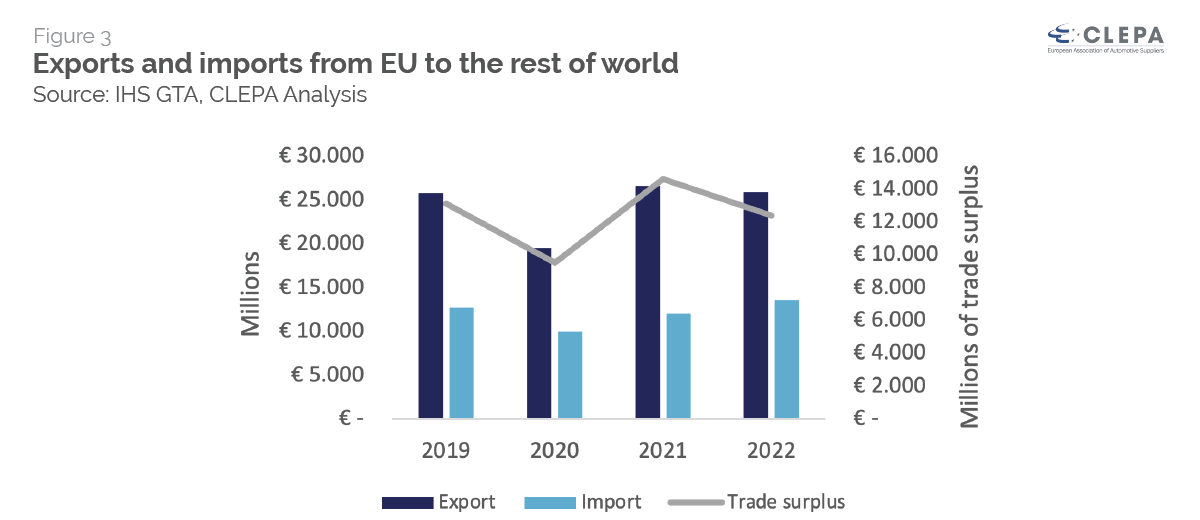

3 – I volumi degli scambi sono sostanzialmente in linea con i livelli pre-COVID

4 – Profitti del settore sono sotto pressione crescente

5 – I fornitori registrano una creazione netta dei posti di lavoro – per ora

L’aumento dei costi e il calo dei profitti avranno un impatto sugli investimenti nella transizione alla mobilità?

La prima metà del 2022 mostra investimenti robusti nonostante una prospettiva economica cupa

L’ecosistema economico dell’industria automobilistica dell’UE mostra un miscuglio nella prima metà del 2022. Sebbene i ricavi rimangano notevolmente al di sotto dei livelli pre-COVID e i profitti operativi continuino a ridursi, gli investimenti in nuove strutture e la creazione di posti di lavoro evidenziano la posta in gioco per l’Europa poiché le pressioni aumentano.

Nei primi sei mesi di quest’anno, i ricavi, le esportazioni e la redditività dei fornitori sono diminuiti rispetto allo stesso periodo del 2021, suggerendo che l’ottimismo riguardo a una forte ripresa post-COVID ha perso vigore. L’aumento dei costi e di ulteriori problematiche del mercato continueranno probabilmente a mettere a dura prova un settore che finora ha mostrato una notevole resilienza e impegno a investire nella base industriale europea.

Nei primi sei mesi di quest’anno, i ricavi, le esportazioni e la redditività dei fornitori sono diminuiti rispetto allo stesso periodo del 2021, suggerendo che l’ottimismo riguardo a una forte ripresa post-COVID ha perso vigore. L’aumento dei costi e di ulteriori problematiche del mercato continueranno probabilmente a mettere a dura prova un settore che finora ha mostrato una notevole resilienza e impegno a investire nella base industriale europea.

“L’industria delle forniture automobilistiche ha dimostrato la sua resilienza e il suo contributo al tessuto economico e all’occupazione dell’Europa nella prima metà del 2022. I fornitori di automobili hanno mantenuto gli investimenti nonostante il calo dei ricavi e della redditività, ma nei mesi i costi dell’energia e delle materie prime potrebbero rivelarsi una minaccia esistenziale per molte aziende venire.” Nils Poel – Senior Manager Commercio e Affari di mercato di CLEPA

1- I ricavi rettificati a causa dell’inflazione l’inflazione rimangono del 9% al di sotto dei livelli pre-COVID

L’industria automobilistica dell’UE ha generato vendite per circa 160 miliardi di euro nella prima metà del 2022, al netto dell’inflazione. Le vendite sono inferiori dell’1,1% rispetto ai risultati raggiunti nello stesso periodo del 2021 e restano inferiori del 9% rispetto ai livelli registrati prima dello scoppio della pandemia di COVID-19.

2 – Gli investimenti diretti esteri raddoppiano i livelli pre-COVID

L’industria automobilistica dell’UE ha attirato circa 7,5 miliardi di euro di investimenti diretti esteri nella prima metà del 2022, il 13% in più rispetto al livello registrato nello stesso periodo dell’anno precedente. Germania (4,2 miliardi di euro; 56% dell’investimento totale), Spagna (1,7 miliardi di euro; 22%) e Austria (1 miliardo di euro; 17%) hanno attirato la maggior parte degli investimenti nel settore delle forniture europee nella prima metà del 2022. Gli investimenti diretti esteri hanno creato più di 10.000 posti di lavoro in questo periodo. L’investimento di 4 miliardi di euro di Northvolt per costruire un impianto di batterie da 60 GwH a Heide è stato di gran lunga il più grande annuncio di investimento. La fabbrica dovrebbe iniziare a fornire batterie per veicoli elettrici a partire dal 2025.

3 – I volumi degli scambi sono sostanzialmente in linea con i livelli pre-COVID

I fornitori automobilistici europei hanno esportato componenti per un valore di 26 miliardi di euro nei primi sei mesi del 2022, il 3% in meno rispetto al livello registrato nello stesso periodo dell’anno scorso. L’industria ha importato 13,6 miliardi di euro di componenti automobilistici nella prima metà del 2022, il 13% in più rispetto al livello registrato nello stesso periodo dell’anno scorso. L’avanzo commerciale dell’UE è sceso di 2,2 miliardi di euro a 12,4 miliardi di euro.

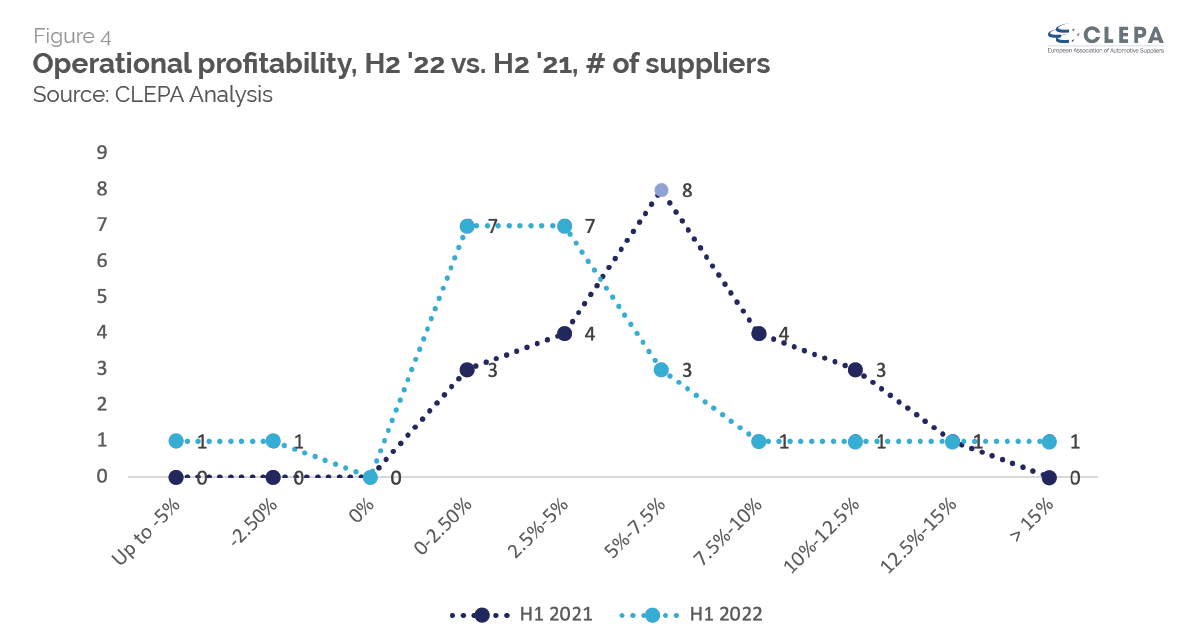

4 – Profitti del settore sotto pressione crescente

L’analisi di CLEPA dei 23 maggiori fornitori che divulgano informazioni finanziarie provvisorie mostra chiaramente che la redditività è sotto pressione. Nell’anno pre-crisi del 2019, il margine di profitto operativo medio (EBIT) era di circa il 5%. Nella prima metà del 2021, sette dei 23 fornitori hanno registrato un profitto operativo inferiore al benchmark del settore pre-crisi. Nella prima metà del 2022, questo numero è salito a 16 fornitori su 23. Sei fornitori hanno registrato un utile operativo inferiore all’1%, di cui due fornitori hanno registrato perdite del -2,9% e -1,3%. La riduzione dei profitti operativi non solo avrà un impatto negativo sulla capacità dei fornitori di finanziare gli investimenti, ma influirà anche sui costi di finanziamento, poiché la redditività operativa è una metrica importante per le banche e i mercati dei capitali.

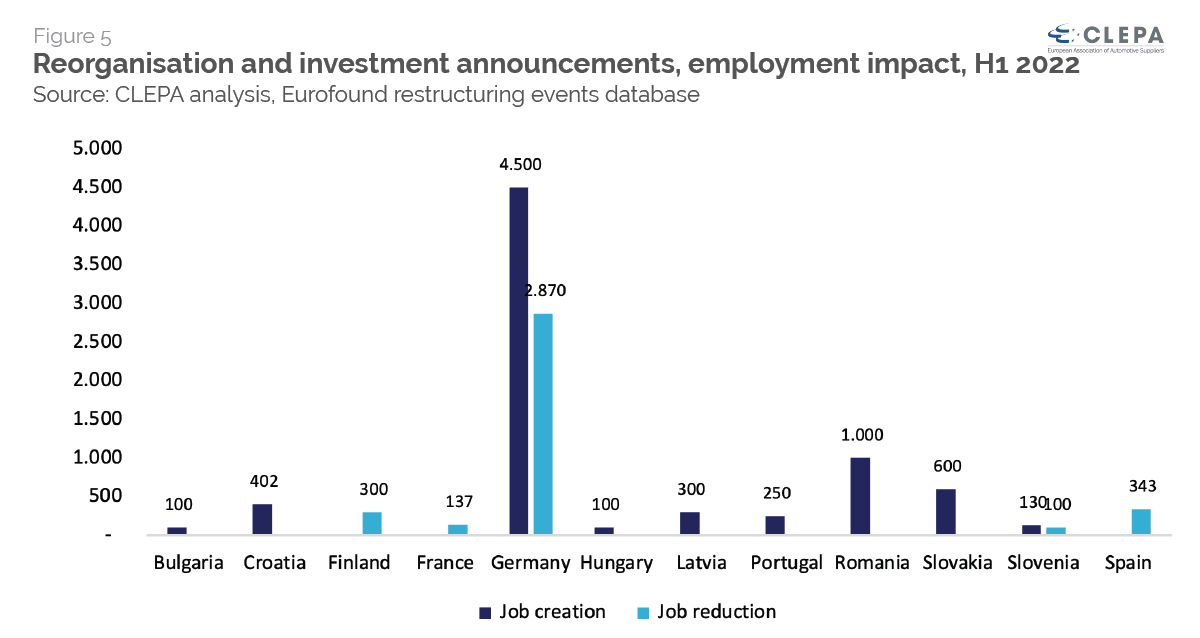

5 – I fornitori hanno registrato una creazione netta di posti di lavoro – per ora

Nella prima metà del 2022 i fornitori di automobili hanno effettuato investimenti significativi nella trasformazione verso veicoli elettrici e autonomi, ottenendo quasi 8.000 annunci di lavoro. Tuttavia, allo stesso tempo, la trasformazione sta comportando anche la perdita di posti di lavoro, con 3.750 tagli di posti di lavoro annunciati dai fornitori nello stesso periodo, che non sono sempre compensati 1:1. Uno studio precedente di PwC Strategy&, commissionato da CLEPA, indicava che dopo il 2025 la trasformazione avrebbe comportato la perdita di fino a 500.000 posti di lavoro nel settore dei gruppi propulsori entro il 2040, con la maggior parte delle perdite derivanti dall’aumento di posti di lavoro. I produttori di veicoli hanno annunciato una perdita netta di posti di lavoro di 1.450 posizioni nello stesso periodo di tempo.

“Il rapido calo della redditività del settore a causa dei recenti aumenti dei costi, insieme a una transizione già difficile, dovrebbe essere un campanello d’allarme per i responsabili politici. Ciò che serve ora è una stretta cooperazione per proteggere la competitività dell’Europa. Ora più che mai la diversificazione è fondamentale. La diversità tecnologica ed energetica può aiutare a garantire la resilienza del settore ed evitare nuove dipendenze, mantenendo al contempo posti di lavoro, scelta dei consumatori e raggiungimento di ambiziosi obiettivi climatici”. Benjamin Krieger, segretario generale del CLEPA

“Il rapido calo della redditività del settore a causa dei recenti aumenti dei costi, insieme a una transizione già difficile, dovrebbe essere un campanello d’allarme per i responsabili politici. Ciò che serve ora è una stretta cooperazione per proteggere la competitività dell’Europa. Ora più che mai la diversificazione è fondamentale. La diversità tecnologica ed energetica può aiutare a garantire la resilienza del settore ed evitare nuove dipendenze, mantenendo al contempo posti di lavoro, scelta dei consumatori e raggiungimento di ambiziosi obiettivi climatici”. Benjamin Krieger, segretario generale del CLEPA