Edizione n. 4 – DATA DIGEST è la pubblicazione mensile di CLEPA che fa luce sullo stato di salute e sulla resilienza dell’industria automobilistica europea attraverso i dati più recenti

Cosa troverai in questa edizione:

- 1 – I fornitori del settore automobilistico si concentrano su misure di riduzione dei costi

- 2 – Un recente sondaggio mostra che il 76% dei fornitori vede opportunità a lungo termine per recuperare la redditività

- 3- Dal 3 all’80% dei fornitori intervistati si impegna a mantenere aperti gli impianti

- 4 – 80% si impegna a riqualificare parti significative della propria forza lavoro

- 5 – La filiera dei materiali potrebbe rimanere un collo di bottiglia nonostante i forti investimenti

L’elettrificazione rimodella l’industria delle forniture automobilistiche

I fornitori rimangono impegnati nella trasformazione industriale dell’UE nonostante le sfide significative

Il sentimento aziendale dei fornitori di automobili ha raggiunto il minimo storico nel CLEPA McKinsey di settembre 2022 Pulse Check. Il 70% dei fornitori ha visto scendere la propria redditività a livelli che potrebbero già iniziare a minare la propria capacità di investire in R&S, forza lavoro e nuove attività di business. Tre anni consecutivi di crisi hanno eroso la salute finanziaria di circa un fornitore su due. Nonostante i recenti cali, i prezzi del gas nell’UE rimangono cinque volte superiori a quelli del Nord America. Ci sono i primi segnali di flussi di investimenti nel settore automobilistico che si spostano verso gli Stati Uniti in tecnologie abilitanti triplicati nei primi nove mesi del 2022. Tuttavia, l’industria delle forniture mantiene forte il suo impegno a fornire una mobilità più sicura, più intelligente e più sostenibile soluzioni.

Questa edizione del Data Digest esamina come l’industria sta investendo in prospettive economiche a lungo termine che stanno già rimodellando il settore.

“Nonostante una tempesta economica perfetta, la trasformazione del nostro settore continua. I fornitori stanno investendo in riqualificazione, impianti e ricerca e sviluppo, ma le incertezze nella fornitura e nei costi delle materie prime rimangono una sfida. Il modo in cui conteniamo questi costi e garantiamo le forniture determinerà la misura in cui gli investimenti nella trasformazione saranno ripagati negli anni a venire”.

“Nonostante una tempesta economica perfetta, la trasformazione del nostro settore continua. I fornitori stanno investendo in riqualificazione, impianti e ricerca e sviluppo, ma le incertezze nella fornitura e nei costi delle materie prime rimangono una sfida. Il modo in cui conteniamo questi costi e garantiamo le forniture determinerà la misura in cui gli investimenti nella trasformazione saranno ripagati negli anni a venire”.

Nils Poel – Senior Manager Trade & Market Affairs di CLEPA

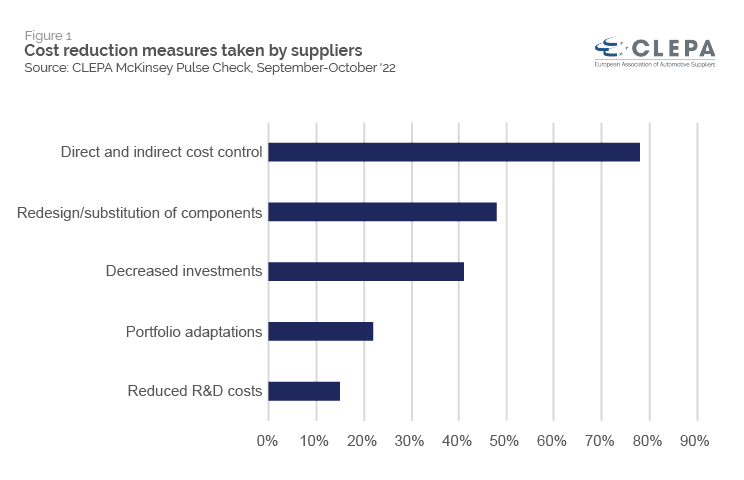

1- I fornitori del settore automobilistico si concentrano su misure di riduzione dei costi

I fornitori automobilistici si concentrano sulle misure di controllo dei costi e sulla riprogettazione e sostituzione dei componenti nei loro sforzi per recuperare o migliorare la redditività. Con un fornitore su quattro che prevede di registrare una perdita operativa e il 70% si aspetta una redditività al di sotto di livelli salutari, il successo di queste misure determinerà sempre più la capacità del settore di mantenere gli investimenti. Il 40% dei fornitori ha indicato di ridurre gli investimenti e il 15% vedrebbe la necessità di tagliare gli investimenti in R&S, evidenziando il grado di pressione che sta crescendo. McKinsey stima che circa il 25% delle riduzioni dei costi per compensare l’inflazione potrebbe provenire da misure di controllo dei costi (ad es. frenare lo sviluppo dei costi dei materiali) e circa il 20% dal miglioramento dell’efficienza operativa, ma una parte significativa della compensazione dovrebbe provenire anche dalla rinegoziazione dei termini e condizioni con i produttori di veicoli.

2 – Un recente sondaggio mostra che il 76% dei fornitori vede opportunità a lungo termine per recuperare la redditività

La mobilità elettrica è responsabile di circa un terzo dei 30 miliardi di euro in ricerca e sviluppo investiti ogni anno dai fornitori. Il ritorno alla redditività del settore sarà quindi in gran parte deciso dal successo della riduzione dei costi nel settore dei veicoli elettrici (EV). Il 56% dei fornitori prevede che i propri componenti per veicoli elettrici possano essere redditizi quanto i componenti del motore a combustione interna (ICE) e il 20% si aspetta una redditività ancora maggiore. Tuttavia, il 24% dei fornitori prevede che la redditività potrebbe diminuire, evidenziando come la trasformazione avrà un impatto sbilanciato sul settore.

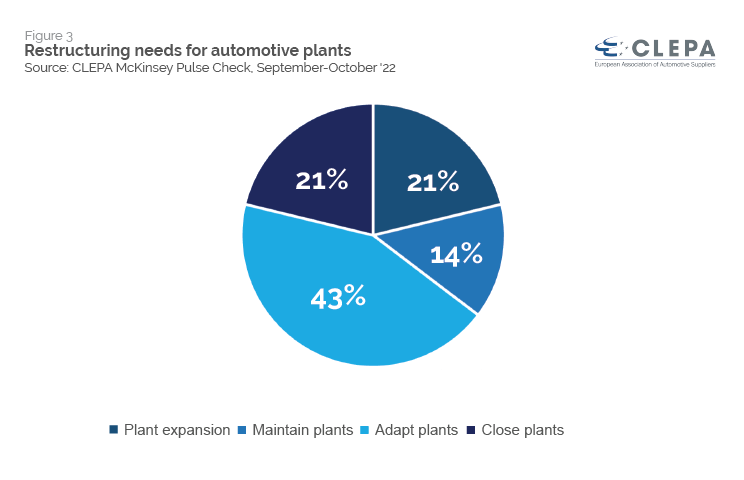

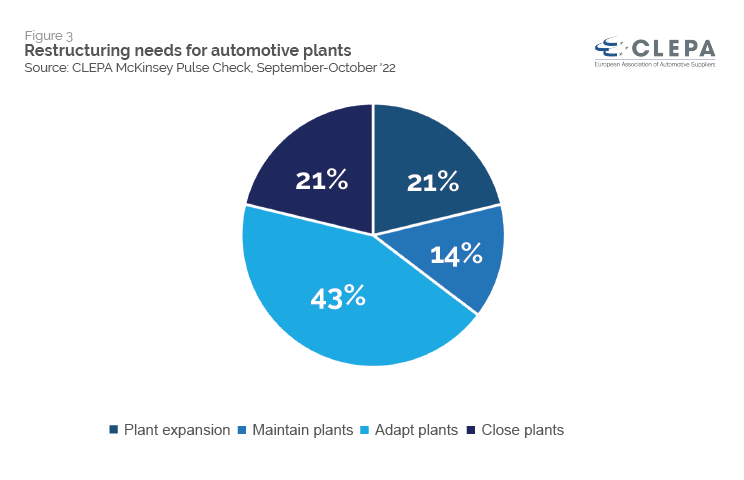

3 – 80% dei fornitori intervistati si impegna a mantenere aperti gli impianti

L’elettrificazione, la digitalizzazione e le minori aspettative di crescita mettono in discussione gli impianti esistenti e la capacità produttiva. Tuttavia, il 79% dei fornitori intende mantenere, adattare o addirittura ampliare la propria attuale rete di impianti, mentre il 21% dei fornitori teme significative sovraccapacità e vede la necessità di una ristrutturazione. Il 43% vede sovraccapacità per alcune parti dei propri portafogli di prodotti, ma prevede che le nuove attività saranno in grado di compensare la perdita di affari e il 21% vede addirittura la necessità di costruire nuovi impianti.

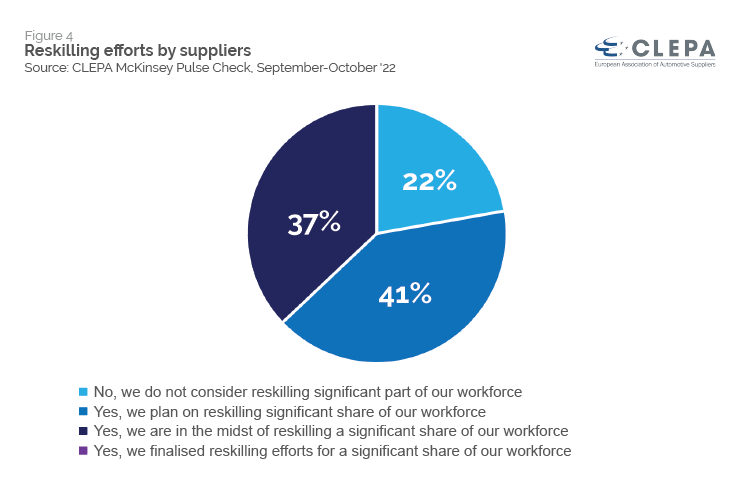

4 – 80% si impegna a riqualificare parti significative della propria forza lavoro

I fornitori sono concentrati sulla riqualificazione dei lavoratori con il 37% che afferma che questa trasformazione è ben avviata e un altro 40% indica piani per misure di riqualificazione. Nessun fornitore ha indicato che questa trasformazione è ancora completa e solo un fornitore su cinque indica di non avere piani o di non aver bisogno di riqualificare parti significative della propria forza lavoro. La riqualificazione dei lavoratori non sarà sufficiente per soddisfare le future esigenze di competenze. Anche i fornitori di piccole e medie dimensioni non avranno le risorse per coprire completamente le esigenze di riqualificazione. CLEPA, pertanto, invita i responsabili politici a sostenere un patto per le competenze settoriali per il settore automobilistico, per facilitare il miglioramento e la riqualificazione della forza lavoro con misure concrete e meccanismi di finanziamento.

Nonostante gli sforzi di riqualificazione, una ricerca indipendente condotta per CLEPA suggerisce che i posti di lavoro nel settore dei veicoli elettrici non saranno in grado di compensare tutti i 500.000 posti di lavoro a rischio nel settore dei motori a combustione, evidenziando la necessità di risorse per mitigare l’impatto sociale della transizione attraverso , ad esempio, il Just Transition Fund.

5 – La filiera dei materiali potrebbe rimanere un collo di bottiglia nonostante i forti investimenti

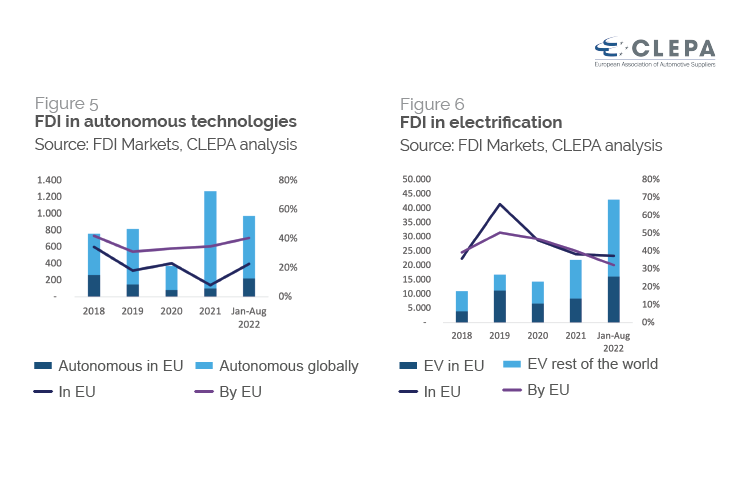

Le aziende con sede nell’UE svolgono un ruolo di primo piano nella transizione verde e digitale dell’industria delle forniture automobilistiche, essendo responsabili di circa il 30-40% degli investimenti esteri diretti (IDE) nelle tecnologie abilitanti. Gli investimenti nell’UE si concentrano sulla costruzione di nuovi siti di produzione e di ricerca e sviluppo dedicati all’elettrificazione. Gli IDE relativi all’elettrificazione sono stati in media di 9,3 miliardi di euro all’anno tra il 2018 e la prima metà del 2022, significativamente superiori ai 165 milioni di euro di IDE nella guida autonoma.

La quota relativa dell’UE negli investimenti globali per la mobilità elettrica per quest’anno ha continuato a diminuire, passando dal 38% nel 2021 al 37% nel 2022. L’elettrificazione sta accelerando negli Stati Uniti, mentre l’attenzione nell’UE si sta spostando dall’iniziale fase di investimento per rendere operativi i progetti relativi alle batterie. La quota relativa dell’UE nelle tecnologie a guida autonoma è stata volatile e si è aggirata intorno al 20% tra il 2018 e il 2022.

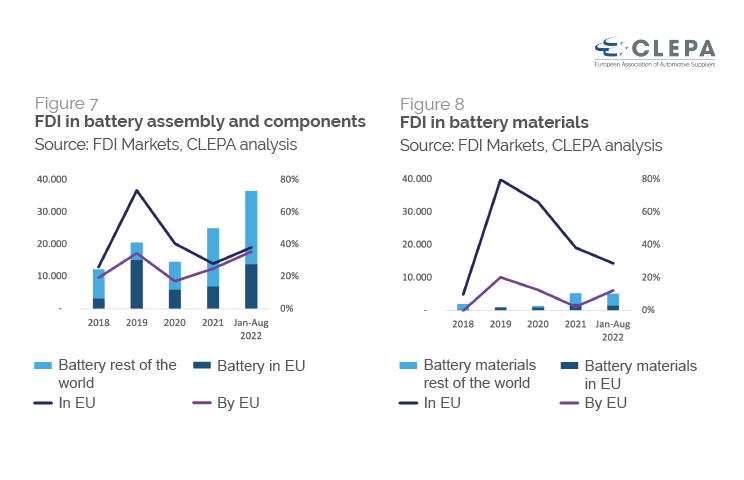

Gli investimenti nelle strutture produttive di ricerca e sviluppo per la produzione di batterie e componenti per batterie non sono attualmente accompagnati da investimenti, nonostante un significativo aumento dell’attività rispetto al 2019 e al 2020. A livello globale, sono stati investiti 5,2 miliardi di euro nello sviluppo di un materiale per batterie filiera, a fronte di 36,5 miliardi di euro nell’assemblaggio di componenti e per le celle batteria, a partire dai primi otto mesi del 2022.

L’UE attrae una quota equa di investimenti nelle alte sfere della catena di approvvigionamento delle batterie. Circa il 7% della capacità mondiale di produzione di celle è attualmente nell’UE e questo potrebbe crescere fino a circa il 25%, se gli investimenti attuali daranno frutti. Le start-up e l’ingresso nell’UE da parte di produttori di veicoli possono portare alla leadership tecnologica dell’UE in questo settore, ma queste società dovranno competere con attori coreani e cinesi affermati. Gli investimenti in una catena di fornitura di materiale per batterie dell’UE continuano a ristagnare e il settore continua ad essere nelle mani di operatori con sede al di fuori dell’UE. Fatta eccezione per la lavorazione del cobalto, in cui l’UE controlla il 20% della capacità mondiale, la quota dell’UE nei componenti delle celle (ad esempio anodi e catodi), nella lavorazione dei materiali e nell’estrazione mineraria è ben al di sotto dell’1% in tutti i settori di attività pertinenti.

Nonostante i tempi turbolenti e i margini di profitto in calo, i fornitori hanno una visione a lungo termine e si impegnano a realizzare la doppia transizione verde e digitale. Tuttavia, queste sfide senza precedenti richiedono un sostegno politico e finanziario semplificato, in particolare per quanto riguarda una transizione giusta, in cui il sostegno del governo nella gestione della trasformazione nei distretti esistenti e nuovi è essenziale per mantenere l’occupazione, nonché per la riqualificazione e il miglioramento delle competenze.

Nonostante i tempi turbolenti e i margini di profitto in calo, i fornitori hanno una visione a lungo termine e si impegnano a realizzare la doppia transizione verde e digitale. Tuttavia, queste sfide senza precedenti richiedono un sostegno politico e finanziario semplificato, in particolare per quanto riguarda una transizione giusta, in cui il sostegno del governo nella gestione della trasformazione nei distretti esistenti e nuovi è essenziale per mantenere l’occupazione, nonché per la riqualificazione e il miglioramento delle competenze.

Benjamin Krieger – Segretario generale della CLEPA